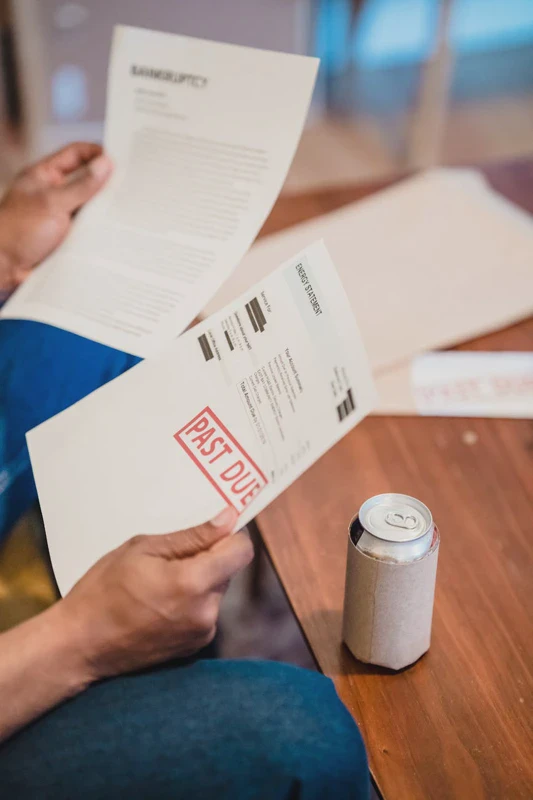

Pesan notifikasi sering kali muncul secara beruntun dan memadati layar ponsel dari berbagai nomor yang tidak dikenal. Meskipun awalnya terlihat seperti pengingat biasa, isi pesan tersebut segera berubah menjadi sebuah tekanan psikologis yang berat.

Nama lengkap korban disebutkan, alamat rumah diungkit, hingga ancaman yang mulai menyasar orang-orang terdekat di sekitar debitur. Batas privasi perlahan runtuh, mengubah urusan utang yang sifatnya personal menjadi teror yang mengganggu berbagai aspek kehidupan masyarakat.

Fenomena ini telah menjadi rahasia umum di Indonesia, di mana praktik penagihan sering kali diwarnai dengan intimidasi yang sistematis. Tindakan seperti panggilan telepon berulang kali, penyebaran data pribadi, hingga upaya mempermalukan di ruang publik masih sangat sering dijumpai.

Data statistik semakin mempertegas kondisi buruk ini dalam beberapa tahun terakhir. Yayasan Lembaga Konsumen Indonesia mencatat bahwa pada tahun 2025, sektor jasa keuangan menjadi bidang yang paling banyak dikeluhkan masyarakat.

Dari total 1.011 laporan yang masuk, sebanyak 325 aduan terkait langsung dengan jasa keuangan, khususnya mengenai metode penagihan. Sementara itu, Otoritas Jasa Keuangan (OJK) juga menerima 3.858 aduan hanya dalam kurun waktu enam bulan.

Mayoritas laporan tersebut berkaitan erat dengan perilaku penagihan oleh pihak ketiga yang dinilai tidak sesuai dengan regulasi yang berlaku. Jika dilihat dari sudut pandang hukum, kegagalan dalam membayar utang atau gagal bayar dikategorikan sebagai wanprestasi.

Hal ini merupakan ranah hukum perdata, sehingga penyelesaiannya harus melalui jalur hukum yang formal dan beradab. Namun, realita di lapangan justru menunjukkan adanya penyimpangan yang sangat jauh dari norma hukum tersebut.

Proses penagihan tidak lagi menjadi ruang untuk bernegosiasi atau pengingat kewajiban, melainkan alat penekan rasa aman. Tindakan intimidasi ini secara langsung menyerang reputasi serta merusak relasi sosial yang dimiliki oleh pihak debitur.

Akibatnya, hubungan antara kreditur dan debitur menjadi sangat timpang dan tidak sehat. Seolah-olah kewajiban finansial memberikan hak kepada kreditur untuk menghalalkan segala cara dalam melakukan penagihan.

Padahal, meskipun utang adalah tanggung jawab yang harus diselesaikan, ada batasan hukum dan nilai kemanusiaan yang tidak boleh dilewati. Kritik terhadap fenomena ini bukan bertujuan mendukung mereka yang sengaja gagal bayar, melainkan menuntut proses yang adil.

Setiap proses penagihan wajib tetap berjalan di koridor yang manusiawi dan menghormati hak setiap individu. Wanprestasi tidak boleh dipandang sebagai pintu masuk untuk melakukan kekerasan atau tekanan yang tidak semestinya.

Status Wanprestasi Bukan Tindakan Kriminal

Dalam kerangka hukum perdata, wanprestasi hanyalah sebuah kondisi di mana salah satu pihak tidak memenuhi kewajiban dalam perjanjian. Hal ini tidak seharusnya dijadikan pembenaran untuk melakukan penghukuman di luar pengadilan atau intimidasi fisik dan mental.

Kitab Undang-Undang Hukum Perdata, khususnya Pasal 1238 dan 1243, telah menetapkan konsekuensi hukum yang sangat jelas. Sanksi yang diatur meliputi pemenuhan prestasi, pemberian ganti rugi, hingga pembatalan kontrak secara resmi.

Segala bentuk penyelesaian sengketa ini harus melalui mekanisme hukum yang sah dan memiliki otoritas. Prinsip ini menegaskan bahwa sistem hukum di Indonesia tidak mengenal pidana penjara hanya karena seseorang gagal melunasi utang.

Aturan ini juga selaras dengan standar Hak Asasi Manusia (HAM) internasional yang tercantum dalam International Covenant on Civil and Political Rights (ICCPR). Pasal 11 dalam kovenan tersebut melarang penahanan individu semata-mata karena ketidakmampuan memenuhi janji kontrak.

Indonesia sendiri telah meratifikasi ketentuan internasional ini melalui Undang-Undang Nomor 12 Tahun 2005. Dengan demikian, larangan pemenjaraan akibat utang telah menjadi bagian tidak terpisahkan dari sistem hukum nasional kita.

Sayangnya, pelaksanaan penagihan oleh oknum di lapangan sering kali melenceng sangat jauh dari aturan hukum tersebut. Ancaman fisik, penyebaran informasi pribadi, hingga penyitaan barang di jalanan justru berpotensi menjadi tindak pidana baru.

Tindakan-tindakan destruktif tersebut dapat dikategorikan sebagai pemerasan atau pencemaran nama baik dalam KUHP. Sektor jasa keuangan sebenarnya telah memiliki payung perlindungan melalui Peraturan Otoritas Jasa Keuangan (POJK) Nomor 22 Tahun 2023.

Aturan tersebut mewajibkan setiap pihak penagih untuk mengedepankan itikad baik dan melarang tindakan yang mempermalukan konsumen. Terkait pembiayaan dengan jaminan, aturan dalam Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia juga sangat ketat.

Berdasarkan Putusan Mahkamah Konstitusi Nomor 18/PUU-XVII/2019, eksekusi jaminan tidak boleh dilakukan sepihak tanpa prosedur hukum yang benar. Jika batas-batas ini dilanggar, maka yang terjadi bukan sekadar pelanggaran administratif, melainkan pelanggaran hak dasar manusia.

Undang-Undang Nomor 39 Tahun 1999 tentang HAM menjamin bahwa setiap individu memiliki martabat yang harus dihormati. Meskipun kreditur memiliki hak untuk menagih, cara yang digunakan tetap harus tunduk pada norma hukum yang berlaku.

Melihat Ketimpangan Relasi Kuasa

Persoalan penagihan utang berkaitan erat dengan hubungan antara kreditur dan debitur yang sebenarnya dianggap setara dalam kontrak. Namun, dalam kenyataannya, kesetaraan di atas kertas tersebut sering kali bersifat semu atau hanya formalitas belaka.

Debitur biasanya berada pada posisi yang sangat terhimpit karena kebutuhan mendesak atau kurangnya literasi keuangan. Di sisi lain, kreditur memiliki akses informasi, instrumen hukum, dan sumber daya yang jauh lebih dominan.

Situasi ini menciptakan ketidakseimbangan posisi tawar atau yang dalam istilah hukum dikenal sebagai inequality of bargaining power. Akibatnya, kesepakatan yang dibuat sering kali tidak didasarkan pada kebebasan berkehendak yang sejati dari kedua belah pihak.

Ketimpangan ini terlihat jelas melalui kacamata relasi kuasa, di mana kekuatan tidak selalu ditunjukkan lewat paksaan fisik. Kuasa sering kali bekerja secara halus melalui kontrol terus-menerus dan pemberian tekanan mental yang intens.

Pola komunikasi yang dilakukan secara berulang-ulang menciptakan rasa takut yang merusak keseimbangan psikologis debitur. Dalam kondisi ini, kepatuhan debitur bukan muncul karena kesadaran hukum, melainkan karena normalisasi rasa takut yang diciptakan.

Dari sisi perlindungan konsumen, fenomena ini menggambarkan adanya kerentanan struktural yang dialami oleh pihak debitur. Hukum modern kini tidak lagi hanya berpatokan pada kebebasan kontrak, tetapi juga pada perlindungan terhadap pihak yang lebih lemah.

Tanpa adanya pengawasan terhadap ketimpangan kuasa ini, penagihan berisiko berubah menjadi bentuk dominasi yang eksploitatif. Hal ini merusak esensi kepatuhan hukum dan menggantinya dengan kepatuhan yang didasari oleh ancaman serta ketakutan.

Langkah Penataan Berbasis Hak Asasi Manusia

Penyelesaian masalah penagihan utang tidak bisa dilakukan secara parsial hanya di tingkat lapangan saja. Dibutuhkan reformasi yang menyeluruh mulai dari tahap perencanaan kebijakan hingga pada praktik pengawasan di lapangan.

Setiap elemen dalam industri keuangan harus ditempatkan dalam kerangka penghormatan terhadap Hak Asasi Manusia. Di tingkat hulu, regulasi harus memastikan bahwa perlindungan konsumen bukan sekadar slogan atau formalitas belaka.

Beberapa prinsip dasar yang harus diintegrasikan dalam regulasi penagihan meliputi:

- Perlindungan terhadap data pribadi dan hak atas privasi setiap individu.

- Jaminan rasa aman bagi debitur dari segala bentuk ancaman fisik maupun verbal.

- Penghormatan terhadap martabat dan kehormatan manusia dalam setiap interaksi penagihan.

- Penerapan mekanisme pengawasan yang ketat terhadap pihak ketiga atau jasa penagih utang.

Prinsip-prinsip tersebut sejatinya telah diamanatkan dalam UU HAM dan standar internasional seperti ICCPR. Pasal 17 ICCPR secara khusus melindungi individu dari intervensi sewenang-wenang terhadap kehidupan pribadi dan kehormatan mereka.

Dalam hubungan kontrak, sangat penting untuk menjamin bahwa tidak ada manipulasi terhadap kerentanan salah satu pihak. Prinsip kesepakatan bebas (free consent) harus mencakup aspek keadilan dan perlindungan bagi pihak yang secara ekonomi lebih rentan.

Pada tahap hilir atau pelaksanaan, pengawasan dan penegakan hukum yang tegas menjadi kunci utama perubahan. POJK Nomor 22 Tahun 2023 sudah memberikan garis batas yang sangat jelas bagi para pelaku jasa keuangan.

Penagihan wajib dilakukan dengan itikad baik dan melarang segala bentuk kekerasan atau tindakan mempermalukan konsumen. Tanpa adanya sanksi yang nyata dan pengawasan efektif, aturan-aturan tersebut hanya akan menjadi teks mati di atas kertas.

Negara memiliki kewajiban untuk tidak hanya mengatur, tetapi juga memastikan setiap badan usaha patuh pada norma tersebut. Praktik intimidasi dan penyebaran data pribadi merupakan pelanggaran serius terhadap hak atas rasa aman yang dijamin konstitusi.

UUD NRI 1945 telah memberikan jaminan perlindungan atas kehormatan dan martabat setiap warga negara tanpa terkecuali. Penataan ulang sistem penagihan ini harus dilakukan secara utuh dengan menyelaraskan hukum perdata, regulasi keuangan, dan prinsip HAM.

Ringkasan aturan hukum dalam praktik penagihan di Indonesia dapat dilihat pada tabel berikut:

| Dasar Hukum | Subjek Perlindungan / Aturan |

|---|---|

| Pasal 1238 & 1243 KUHPerdata | Mekanisme ganti rugi dan penyelesaian wanprestasi melalui jalur perdata. |

| UU No. 12 Tahun 2005 (ICCPR) | Larangan pemenjaraan seseorang akibat ketidakmampuan memenuhi utang kontrak. |

| POJK No. 22 Tahun 2023 | Kewajiban penagihan dengan itikad baik dan larangan tindakan intimidatif. |

| UU No. 39 Tahun 1999 (HAM) | Perlindungan terhadap martabat, privasi, dan rasa aman setiap individu. |

Tabel di atas menunjukkan bahwa Indonesia sebenarnya memiliki instrumen hukum yang cukup untuk melindungi warga negara. Namun, integrasi antara pemenuhan hak ekonomi kreditur dan perlindungan hak dasar debitur tetap menjadi tantangan besar yang harus segera dibenahi bersama.